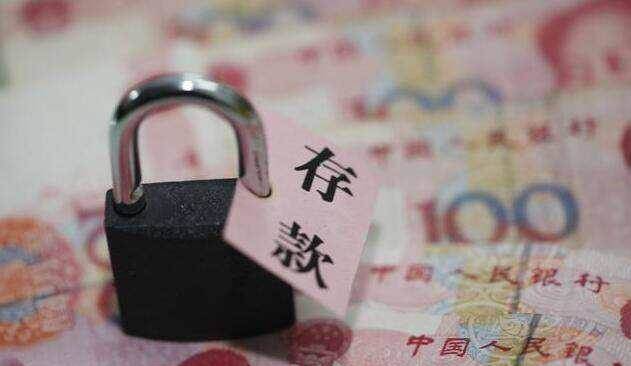

銀行存款是我們尋常百姓最信賴的投資方式,雖然錢不過,但是方便存錢又有利息,是不錯的方式。不過我們在存錢的時候有幾點是需要注意的,不過有可能存在一些風險。

第一點,定期到期後是否取出。其實絕大多數銀行在定期到期後不需要到銀行取出,若有和銀行約定自動轉存的,我們沒有到銀行取出,銀行會自動幫你辦理定期,例如,當時辦理了三年期的定期存款,年化利率是在3.2%左右,三年到期之後,就會自動幫你進行轉存,轉存的整體金額就是原來的本金加上利息,不過利率會有所下調,所以最好是能夠和銀行重新協定,否則是我們個人的利益受損。

第二點,對于定期存款來說我們最看重的當然是利率,拿我們的四大行來說,這些銀行的定期存款的利率確實不高,因為是大銀行不愁沒有存款來源,但是很多地方性中小銀行來說,較渴望能有足夠多的存款金額,所以利率要高于這些大銀行,一年期利率可以達到4. 1%,高于一般R2和以下金融產品,換句俗話說,要貨比三家,一般金額足夠大還能和銀行談。

第三點,在定期存款時要選擇通知存款和大額存單。通知存款就是和銀行約定一個時間取錢,一般是一天和七天的時間。若存款在20萬以上選擇大額存單,可以每月付息的,然後到期之後可以取回本金,這樣對我們來說更靈活一些。

談過定期存款的要點之後,大家還要瞭解存款的注意事項,據報導的消息稱,有不少人有經歷過。

首先就是防止存款變保險,這一點主要是銀行的業務人員的引導,因為銀行對于業務人員有業務指標的,當你有大額存款時,工作人員會引導你做不同的理財方式,以高利息作為誘餌,其中就有保險,而這種保險的保期較長,時間沒到不能取出,也沒有保障風險,基本是保險公司和銀行的一種合作。

其次,存款變理財。其實銀行的理財相對是低風險的,基本不會有太大的變動,工作人員會引導你購買,和存款相比確實會高一些,但凡是理財都存在風險的,有個萬一就會影響到本金,而去購買理財原本就違背了初衷。

最後就是銀行飛單,這種情況曾經有報導過,簡單來說,銀行工作人員和外部機構合作,你到該銀行存款,卻是外界機構的業務,凡是辦理業務時我們簽字之間要看清,或者和工作人員確認是該銀行業務,否則萬一出現問題,銀行會說不是本銀行業務,不會負責。

這些關于銀行定期存款的要點要瞭解清楚,不過現在國家出臺各種政策,大力支持超前消費,會把資金用于消費上才能促進經濟發展,不過對于我們普通人來說還是要有一定的存款保障才是王道,有一定的資金還是建議定期存款。

今天分享關于定期存款的知識點都瞭解了吧,如果感覺簡單實用的話請分享給你的朋友或家人。

代表者: 土屋千冬

郵便番号:114-0001

住所:東京都北区東十条3丁目16番4号

資本金:2,000,000円

設立日:2023年03月07日